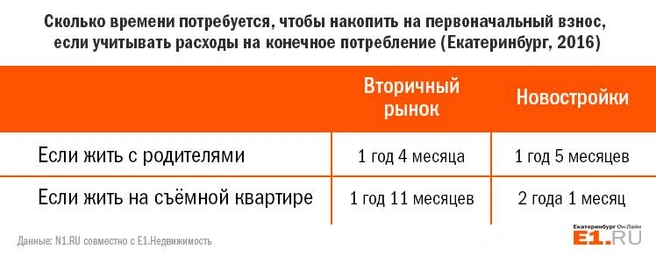

Аналитики портала по выбору недвижимости N1.RU сопоставили средние доходы и расходы семьи из двух человек в Екатеринбурге, чтобы узнать, сколько времени ей понадобится на накопление первоначального взноса по ипотеке. Ожидаемо оказалось, что сократить этот срок поможет временное проживание с родителями и расходы, укладывающиеся в прожиточный минимум.

Аналитики просчитали несколько вариантов исходных условий: семья из двух работающих человек копит на новостройку или "вторичку"; живут на съёмной квартире или с родителями; живут только на прожиточный минимум или тратят больше (с учётом конечного потребления).

За основу были взяты такие данные:

– средняя заработная плата в Екатеринбурге – 40 886 рублей (по данным Свердловскстата на май 2016-го);

– чтобы выяснить минимальные из возможных трат, взяли прожиточный минимум трудоспособного населения на Урале – 10 638 рублей (данные Свердловскстата за III квартал 2016 года);

– чтобы выяснить уровень потребления без официальных ограничений, взяли такой параметр, как траты на одного человека с учётом расходов на конечное потребление – 17 651 рубль в месяц (данные Свердловскстата по итогам выборочного обследования бюджетов домашних хозяйств, II квартал 2016-го);

– стоимость аренды средней 1-комнатной квартиры – 16 000 рублей в месяц (по данным Е1.Недвижимость);

– стоимость средней двухкомнатной квартиры на вторичном рынке – 3 500 400 рублей, средняя площадь – 52 квадратных метра, в новостройке – 3 829 800 рублей, средняя площадь – 61 квадратный метр (по данным Е1.Недвижимость);

– первоначальный взнос – 20% от стоимости квартиры (согласно условиям топ-5 банков в регионе по объёму ипотечного кредитования, по данным сайта банки.ру). Он составит 700–770 тысяч рублей.

Учитывая практически сравнявшиеся средние цены на новостройки и "вторичку" в Екатеринбурге, на то, чтобы накопить на квартиру, в обоих случаях у семьи уйдёт примерно одинаковое количество времени.

– Разумеется, расходы на проживание взяты в усреднённом значении, траты разных семей могут очень отличаться, – говорит руководитель проекта N1.RU в Екатеринбурге Оксана Сидлецкая. – Тем не менее цель накопить на первоначальный взнос является абсолютно достижимой при правильной расстановке приоритетов.

По словам директора Свердловского агентства ипотечного жилищного кредитования (САИЖК) Александра Комарова, чаще всего в качестве первоначального взноса люди готовы заплатить 30–35% от стоимости квартиры.

– Это обычный стандарт, с которым люди приходят на сделку. Сформировав такую сумму, они понимают, на что они могут рассчитывать и какую ипотечную задолженность смогут обслуживать. Конечно, если молодая семья покупает жильё без посторонней помощи – например, оба иногородние, закончили здесь институт или родители по каким-то причинам вообще не могли помогать, то приходят с минимальным первоначальным взносом – 20%-м, – отметил Комаров. – У тех, у кого родители были рядом, было место для проживания, в качестве первоначального взноса, как правило, есть 30–35% от суммы сделки. Половина суммы в качестве первоначального взноса – это не то чтобы исключение, такое случается, но, как правило, она формируется из суммы от продажи другого жилья – например, меньшей площади.

В пресс-центре Уральского банка Сбербанка России уточнили, что чаще всего клиенты Сбербанка при оформлении жилищного кредита вносят минимальную первоначальную сумму – 20% от стоимости приобретаемого жилья.

Фото: Артём УСТЮЖАНИН / Е1.RU

Инфографика: Илья ДАВЫДОВ / Е1.RU

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)