В России растет популярность личного банкротства. Гражданам разрешили подавать в суды заявления о признании их банкротами с 1 октября 2015 года, и с тех пор дела завершились успешным списанием долгов уже у более чем полумиллиона человек. При этом только в первом квартале 2022 года, согласно данным Единого федерального ресурса сведений о банкротстве, этой возможностью воспользовались 54 190 россиян. Как физическому лицу объявить себя банкротом и где на этом пути ждет подвох, разобрались с юристом.

Для граждан существует два пути подать на банкротство: в судебном порядке и во внесудебном. Вторая возможность добавилась лишь с 1 сентября 2020 года, и ей за это время успешно воспользовались пока только 7757 человек.

Внесудебное банкротство

Внесудебное банкротство устроить значительно проще. Человек имеет право на такую процедуру, если общий размер его долгов без учета процентов составляет от 50 тысяч до 500 тысяч рублей. Также в отношении этого должника уже должно быть окончено исполнительное производство и именно по той причине, что у него нечего взыскать. И, наконец, в отношении него нет других отрытых исполнительных производств.

— Заявление в таком случае подается в МФЦ по месту жительства или пребывания гражданина с приложением списка всех известных ему кредиторов, — рассказал юрист компании «Бенефактум» Денис Валдеев. — Рассмотрение происходит бесплатно. МФЦ включает сведения в общедоступный Единый федеральный реестр сведений о банкротстве, а потом сама процедура длится около шести месяцев.

При этом одобряют такие заявления далеко не всем подряд. По словам первого замминистра экономического развития РФ Ильи Торосова, в первые месяцы после запуска этого способа избавиться от долгов обращения граждан удовлетворяли только в 30% случаев, а по итогам мая 2022 года — в 61%.

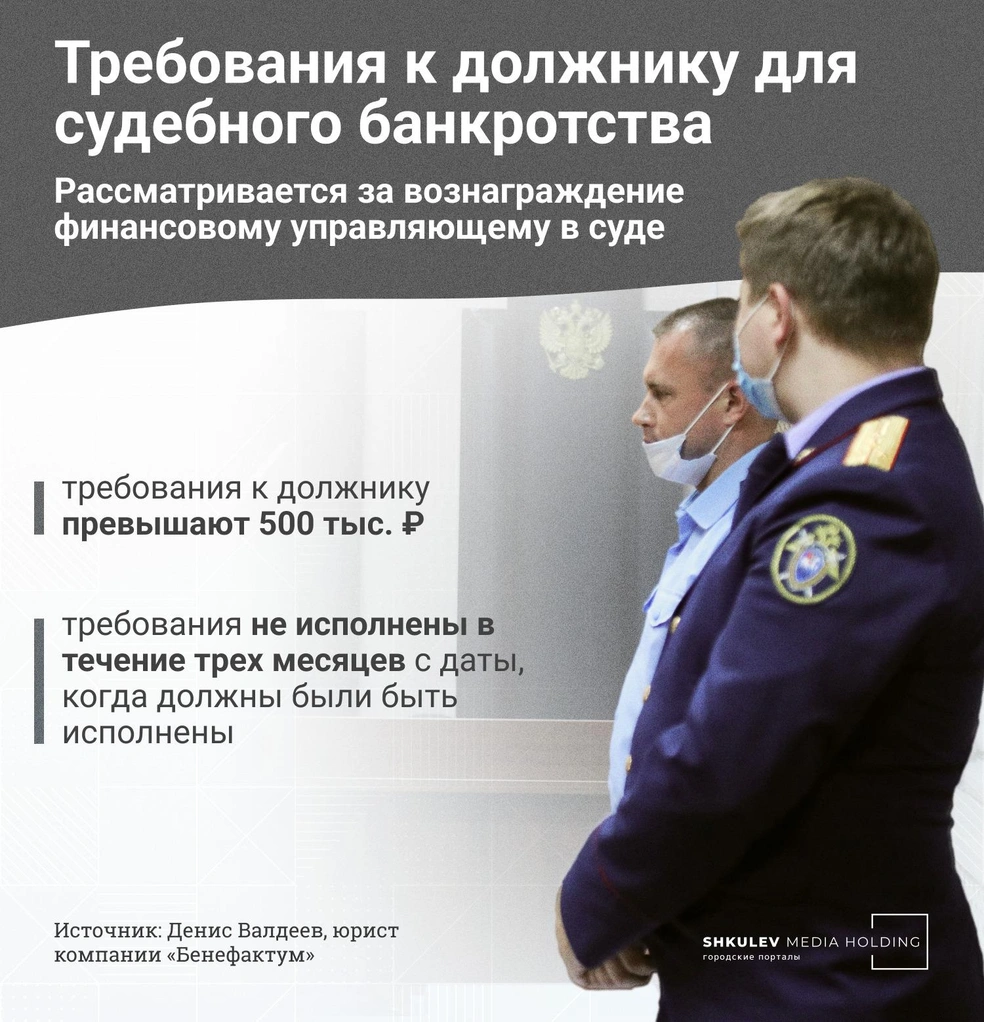

Судебное банкротство

Если же у человека накопилось уже более полумиллиона рублей долгов, обанкротиться он сможет только через суд. Просрочки к этому моменту должны идти уже в течение трех месяцев.

Эту сферу регулирует закон 127-ФЗ «О несостоятельности (банкротстве)». В документе сказано, что заявление в суд о банкротстве физического лица могут подавать и его кредиторы, и сам должник. Однако с 1 апреля до 1 октября 2022 года введен мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. Это было сделано, чтобы поддержать граждан в период экономической нестабильности. Если кредитор попробует начать процедуру чьего-либо банкротства до 1 октября, суд просто вернет ему заявление без рассмотрения.

Продлят ли мораторий после 1 октября, неизвестно, но в Центробанке уже озвучили свою позицию по этому поводу. В конце июня на Международном юридическом форуме в Санкт-Петербурге первый зампред ЦБ РФ Владимир Чистюхин выступил категорически против того, чтобы мораторий был продлен.

— Рыночная дисциплина должна возобладать, — объяснил Владимир Чистюхин.

Судебное банкротство проводит арбитражный суд, который назначает финансового управляющего. Задача финансового управляющего — собрать активы человека, определить имущество, на которое нельзя обратить взыскание (например, на сумму прожиточного минимума, на единственное жилье), определить его обязательства и распределить деньги с продажи активов между всеми кредиторами. Пока длится процедура банкротства, управляющий ежемесячно выделяет должнику из любых его доходов прожиточный минимум на него и на несовершеннолетних детей, если они есть. Это длится также примерно полгода. Ранее мы публиковали актуальные размеры прожиточного минимума на взрослых и детей.

— Финансовый управляющий отчитывается о своей деятельности перед судом. Требования кредиторов, не удовлетворенные из-за недостаточности имущества у человека, считаются погашенными, и должник, как правило, освобождается от дальнейшего их исполнения, — рассказал Денис Валдеев. — Но есть случаи, когда суд не освобождает должника от исполнения обязательств. Кроме того, есть перечень долгов, которые не спишутся после банкротства: например, возмещение вреда жизни или здоровью, возмещение морального вреда, взыскание алиментов — их кредиторы будут взыскивать и после окончания процедуры банкротства.

За работу финансового управляющего придется заплатить: сумма единовременного вознаграждения составляет 25 тысяч рублей. Кроме того, если вы прибегнете к услугам юристов для сопровождения вашего дела, их работу тоже нужно оплатить: в зависимости от фирмы и перечня выполняемых работ это может стоить от нескольких десятков до нескольких сотен тысяч рублей.

Что в итоге?

Главным итогом любого из вариантов банкротства является списание долгов. Однако есть и другие последствия. В течение пяти лет человек при обращении за любым кредитом или займом обязан указывать на факт своего банкротства. Также нельзя повторно подать на свое банкротство в течение пяти лет.

По словам одного анонимного юриста, с которым нам удалось поговорить под видом потенциального клиента на сопровождение банкротства, заверил, что банки как раз по последним двум причинам охотно выдают кредиты недавним банкротам. Он сказал, что такие люди являются привлекательными для банков, ведь сразу после банкротства их кредитная история идеально чиста, кредитной нагрузки нет никакой, и ближайшие годы они точно не смогут списать долги. Мы опросили несколько банков, и они это не подтвердили. В одном месте ответили, что вообще не выдают кредиты банкротам.

Еще после банкротства гражданин не вправе занимать должности в органах управления юридического лица или иным образом участвовать в его управлении в течение 10 лет в кредитных организациях, пяти лет — в страховых компаниях, НПФ, управляющих компаниях инвестиционных фондов, паевых инвестиционных фондах и микрофинансовых компаниях, а также трех лет — в остальных организациях.

Кроме того, в некоторых случаях суд до окончания процедуры банкротства может ввести ограничение на выезд гражданина за границу.

Получается, можно брать кредит и сразу не собираться его платить?

Может показаться, что обанкротиться не так уж сложно, и, выходит, этим могут пользоваться не люди в сложной жизненной ситуации, ради которых принимался закон, а недобросовестные заемщики. Однако государство старается за этим следить.

— За фиктивное или преднамеренное банкротство, а также неправомерные действия при банкротстве предусмотрена административная и даже уголовная ответственность, — предостерегает Денис Валдеев. — Кроме того, кредиторы в любом случае могут инициировать проверку добросовестности действий должника, подав заявление о мошенничестве, если у них будут основания полагать, что банкротством гражданин прикрывает нежелание отдавать полученные денежные средства.

Что еще почитать по теме

Можно вообще не платить? Кредитные каникулы в России станут бессрочными;

Это вообще законно? Женщина доказала, что взяла на себя кредит для подруги (и в итоге заставила ее заплатить);

«Не будет дома — спилим дверь и сами заберем»: коллекторы угрожали парню из-за долга, которого у него никогда не было.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)