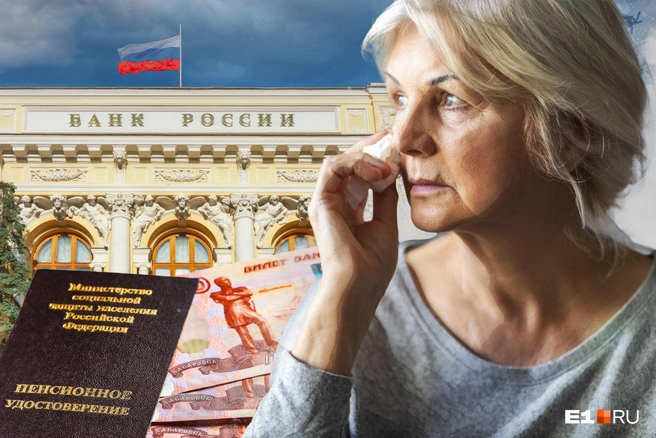

Пенсионер из Екатеринбурга обвинил менеджера Сбербанка в потере 1,3 миллиона рублей. Мужчине предложили поучаствовать в выгодной инвестиционной программе, и он вложил в нее свои накопления. Оказалось, что это был договор страхования жизни, по которому каждый год нужно платить по 650 тысяч рублей.

На кого рассчитаны подобные финансовые продукты, чем они отличаются от вкладов и самое главное — кому жаловаться на недобросовестных сотрудников банков? За ответами мы обратились в Уральское главное управление Банка России.

Что такое мисселинг

За 9 месяцев 2021 года в Центробанк поступило 65 жалоб от жителей Свердловской области, которые доверились подобным схемам — это в два раза больше, чем за тот же период прошлого года. Большая часть пострадавших людей оформила ненужные им страховки точно так же, как наши герои-пенсионеры.

— Случаи, когда клиентов намеренно вводят в заблуждение и оформляют не ту услугу, за которой они обратились изначально, называются мисселингом, — пояснили нам в пресс-службе Уральского ГУ Банка России. — По сути, это подмена, когда менеджер скрывает или просто умалчивает о важных свойствах продукта. Этим чаще всего грешат сотрудники банков, к которым люди обращаются, чтобы открыть или продлить вклад. Вместо этого под видом «более выгодного депозита» клиентам предлагают, как правило, полисы инвестиционного или накопительного страхования жизни. Причина подобного недобросовестного поведения в том, что за их оформление банковские менеджеры получают премии, поэтому они заинтересованы в том, чтобы продать их как можно больше.

Чем страховка отличается от вклада

— Важно отметить, что сами по себе эти страховые продукты легальны и имеют как достоинства, так и недостатки, которые нужно знать и понимать, — разъясняют специалисты.

К примеру, полис накопительного страхования жизни (НСЖ) сочетает свойства копилки и страховки. Он подойдет тем, кто хочет одновременно застраховать жизнь или здоровье и при этом настроен копить ближайшие пять-десять лет под процент, регулярно откладывая определенную сумму. На страховую выплату не придется платить налог. Более того, на полисы сроком более пяти лет можно оформить налоговый вычет. Выплаты НСЖ не могут взыскать, конфисковать или поделить при разводе, так как они не считаются имуществом.

Есть у такого страхования и минусы. К примеру, НСЖ не защищено государством, как банковские вклады: если у страховой компании отзовут лицензию, возместить накопления будет сложно, есть риск того, что вернут не всю сумму. Кроме того, если пропустить платеж или расторгнуть договор досрочно, это приведет к потере части накоплений. С января 2019 года действует стандарт Всероссийского союза страховщиков, по которому к договору нужно прилагать короткую памятку, в которой указаны все самые важные особенности полиса — например, что страховка жизни не является банковским вкладом и средства не защищены государством.

Таким образом, когда кому-то в банке предлагают «программу с более выгодными условиями, чем вклад» или «тот же депозит, только лучше», стоит понимать: на рынке не существует ни одного финансового инструмента, который мог бы быть полноценной альтернативой вкладов. Только традиционный банковский депозит обладает такими свойствами, как возвратность, гарантированный доход и государственная защита.

Как не попасть под «развод»

— Единственный способ избежать мисселинга — внимательно изучать все условия договора и приложения к нему, — заключают эксперты Центробанка. — Лучше всего взять копию договора домой и внимательно изучить его, а при необходимости — проконсультироваться с юристами. Подписывать документы лучше только тогда, когда все пункты стали понятны и не вызывают вопросов.

Если же так получилось, что вы поддались напору менеджера, не до конца поняв, какой документ подписали — прочитайте его внимательно уже дома. От полисов НСЖ и ИСЖ (инвестиционного страхования жизни), как и от любого страхового продукта, можно отказаться и вернуть их стоимость без потерь.

— Это можно сделать в «период охлаждения» — в течение 14 календарных дней и при условии, что страховой случай не наступил, — объясняют специалисты. — Если расторгнуть договор после этого срока, человек получит обратно меньше, чем внес.

Кому пожаловаться на менеджеров-обманщиков? Это можно сделать через интернет-приемную Банка России. Регулятор направит запрос в компанию и разберется в ситуации. Нарушителю может грозить штраф или другие меры, вплоть до лицензионных санкций (в случае грубых системных нарушений прав потребителей).

У Центробанка есть круглосуточная горячая линия: 8 800 300–30–00 (или 300 с мобильного телефона). Получить консультацию специалистов можно и в чате мобильного приложения «ЦБ-онлайн».

Вот еще несколько случаев, когда пожилые люди теряли свои накопления, подписывая ненужные им договоры страхования. При этом все пострадавшие были уверены, что просто оформляют вклады, которые могут забрать в любой момент, а потом лишались всех сбережений.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте