Между сторонниками покупки жилья в ипотеку и теми, кто квартиры арендует десятилетиями, было сломано немало копий в попытках ответить на вопрос, что выгоднее: снимать или покупать недвижимость. Сегодня выплаты по жилищному кредиту примерно те же, что и аренда жилья, однако массового перехода из рядов арендаторов в ипотечники мы не видим.

По просьбе E1.RU директор агентства недвижимости «Метражи» Екатерина Торопова разобралась в этом вопросе, подсчитала выгоду первых и вторых и поставила точку в этом споре.

Я хочу посмотреть на вопрос «Снимать или покупать?» объемно: и как профессиональный риелтор, и как человек, который долгое время не имел своего жилья и снимал. Этот разбор для тех, кто сейчас снимает квартиру и задумывается об ипотеке. Прежде всего для молодых семей с детьми. По статистике, именно такие семьи чаще переходят из разряда арендаторов в ряды ипотечников, выбирая оседлый образ жизни.

«Лучше снимать, чем кормить банки»

Недавно разговаривала с клиенткой, которая снимает квартиру последние 10 лет. Она в перспективе собирается покупать недвижимость, но постоянно откладывает: ей всё время кажется, что надо дождаться подходящих условий.

Мы посчитали с ней, что за 10 лет она отдала хозяевам квартиры (она живет постоянно в одной и той же) около 2,5 миллиона рублей. Да, она отдала эти деньги не жадному банку — просто постороннему чужому человеку, который таким образом решает какие-то свои задачи. Возможно, даже выплачивает свою ипотеку за счет арендатора — это совершенно типичная история.

— Если у тебя ипотечное жилье, то ты живешь в постоянном страхе, — слышала такую точку зрения. На мой взгляд, постоянный стресс — это как раз аренда квартиры. И для семей с детьми, думаю, тоже.

Я сама жила несколько лет в съемных квартирах и знаю, как это бывает. Делаешь ремонт, чтобы было как-то чисто и уютно, наводишь красоту, а потом приходит хозяин, видит преображение жилища и поднимает цену. Или решает продать квартиру. А ты ищешь себе другое пристанище, где тоже постоянно будешь чувствовать себя «на чемоданах». Ты никогда не можешь расслабиться, потому что ты всегда как в гостях.

«Не сможешь платить, и банк заберет квартиру». Не заберет, если вы будете контролировать ситуацию и вовремя продадите квартиру сами, я об этом писала отдельную статью. Можно остаться на улице? Да, в некоторых случаях можно. А при аренде разве не так?

Стоит ли покупать сегодня?

Разумеется, надо учитывать ситуацию. Сейчас, пока рынок перегрет и цены взвинчены, не надо торопиться с покупкой, я имею в виду прежде всего вторичку. Есть время осмотреться и подождать.

На самом деле ажиотаж уже спал, и начинается плавная стагнация. Рынок потихоньку наполняется объектами, из которых можно что-то выбрать. Есть возможность наблюдать и ловить самые интересные квартиры — срочная продажа, переезд, еще какие-то ситуации, в которых собственники готовы значительно снизить цену.

Для арендаторов ждать возвращения допандемийных цен не имеет особого смысла. Потому что цены на недвижимость в кризис только подскакивают быстро, а вот отползают назад по 2, 3, 4 года. За 4 года моя клиентка, о которой я сегодня рассказывала, заплатит за аренду около миллиона.

Выгодно это или нет? Большой вопрос. Едва ли цены настолько откатятся назад, к тому же неизвестно, что будет с политической ситуацией в стране за это время. Да и ипотечные ставки вырастут — эта тенденция уже очевидна.

Время, когда и ставки низкие, и цены умеренные, бывает крайне редко. 2020 год — исключение. Когда в следующий раз такое будет и будет ли — это неизвестно.

Другое дело, что решаться на покупку сейчас целесообразно в двух случаях.

1. Если есть первоначальный взнос. Накопили сами, дали родители, получили маткапитал, продали машину — не важно, главное, чтобы у покупателей было 15–20% от стоимости квартиры.

Покупать без первоначального взноса тоже можно, есть такие варианты, но в этом случае или возрастут расходы, или придется менять условия жизни. И тут мы плавно подошли ко второму пункту.

2. Если вы готовы менять условия жизни. Переехать в другой район или пригород, купить квартиру существенно меньшей площади, чем сейчас снимаете. Всё это варианты, которые требуют больших изменений в жизни и поэтому подходят не всем.

Однако кому-то всё же подходят. Например, одни наши клиенты (пара с ребенком) долгое время снимали жилье в Екатеринбурге: Ботаника, Юго-Запад — а сейчас купили квартиру в Арамиле и совершенно счастливы. В Екатеринбург ездят только навестить родителей.

Да, если задаться целью, то можно и в Екатеринбурге найти подходящий объект по более или менее приемлемой цене. Но это потребует времени, потому что цены сейчас на пике: такие объекты надо целенаправленно выискивать, вовремя ловить и действовать очень быстро.

Ежемесячные расходы

Можно ли купить в ипотеку квартиру в том же районе, где живешь, и чтобы ежемесячные платежи были примерно такими же, как ваши нынешние арендные? Можно. Но, как я сказала выше, если есть первоначальный взнос.

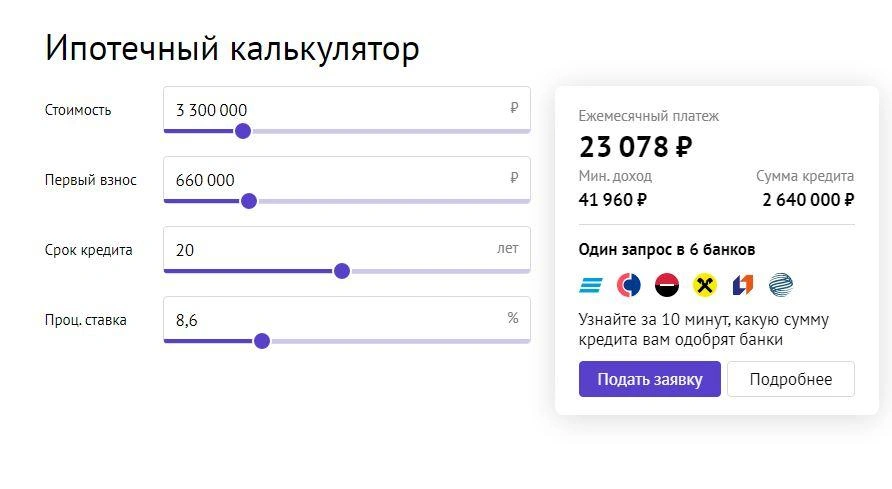

Приведу навскидку конкретный пример. Вот человек снимает квартиру в Пионерском поселке за 21 тысячу рублей в месяц.

В это же самое время рядом продается квартира такой же площади за 3,3 миллиона рублей. Улучшенной планировки, с кухней 9 кв. м.

Посмотрим, каким будет ежемесячный платеж, если купить ее сейчас в ипотеку.

Ставка 8,6% — это средняя ипотечная ставка по вторичному жилью на сегодня. Замечу, что нынешние ставки всё-таки довольно низкие, еще несколько лет назад мы брали ипотеку под 12–13% и считали это нормой. Ежемесячный платеж в итоге получается всего на 2 тысячи рублей выше, чем при аренде.

Да, сумма процентов будет даже несколько больше, чем стоимость квартиры. Но, во-первых, это посчитано без досрочных погашений, а во-вторых, собственнику вы фактически платите тоже условные «проценты» — деньги, которые вам никогда не вернутся.

Кроме того, сейчас очень большая инфляция, которая приносит с собой кучу всего негативного, но имеет место один бесспорный плюс: она быстро «съедает» стоимость любого кредита. Деньги стремительно обесцениваются. Миллион за несколько лет превращается, условно говоря, в четверть миллиона, и отдать такую сумму легче.

Не зря же у нас по статистике средний срок выплаты ипотечных кредитов — 7–8 лет.

Вывод такой: если вы периодически задумываетесь, снимать дальше или покупать, то есть квартирный вопрос назрел, то я бы посоветовала покупать. Надо садиться и просчитывать возможные варианты покупки. Но делать это осознанно и взвешенно, исходя из ваших реальных возможностей (не превышая их!) и учитывая вероятные риски.

Снимать жилье или покупать его в ипотеку?

Почитайте также другие колонки Екатерины Тороповой. Она составила подробную инструкцию о том, как поделить имущество так, чтобы никто не оказался обижен, при этом провести процедуру с минимальными потерями. Еще она разобрала типичные ошибки людей, вкладывающих материнский капитал в жилье.

Эксперт прописала подробную инструкцию и о том, как действовать, если ипотека стала непосильным ярмом, а также объяснила, как отказаться от навязывания лишних ипотечных страховок.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)