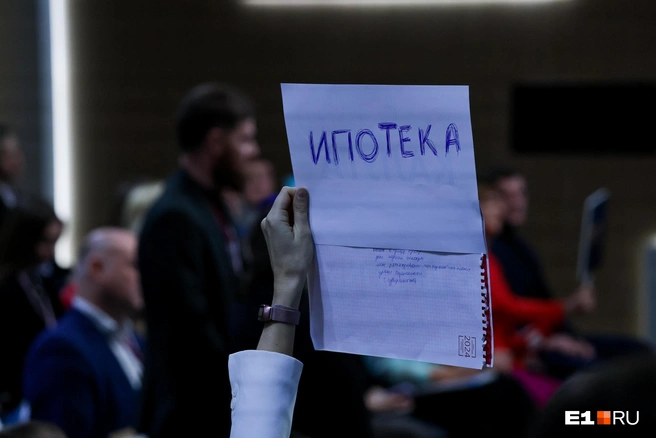

Ключевая ставка стала чуть ниже, но ипотека всё еще по карману немногим

В пятницу, 6 июня, произошло то, чего не было уже три года, — Центробанк наконец снизил ключевую ставку. Теперь она составляет не 21, а 20%. Насколько весомое снижение ставки всего на один пункт, говорит ли это о том, что ставка продолжит уменьшаться, и значит ли это, что стоит брать ипотеку сейчас, пока на фоне выросшего спроса не подскочили и цены?

Все эти вопросы мы задали директору агентства недвижимости Екатерине Тороповой. Ее ответы читайте ниже.

Эксперт

То, что ставка пошла вниз, хороший знак. Пусть всего на 1%, пусть это первое снижение за три года, но маятник, наконец, качнулся в нужную сторону. После долгого периода изнурительной тревоги, когда ставка то росла, то долго держалась на месте, это решение ЦБ дало всем нам осторожную надежду. Но реальное значение этого решения ЦБ будет понятно только в динамике.

Если ключевая ставка продолжит снижаться в ближайшие 2–3 заседания, пусть даже очень ненамного, — это уже устойчивая тенденция. А значит, появится возможность планировать, считать и прогнозировать хотя бы на полгода вперед.

Если ставка снова «застынет», то сегодняшнее снижение так и останется символическим жестом.

Однократное снижение ставки на 1% при нынешних ее значениях никак не повлияет на рынок. В том числе на рынок недвижимости.

Тем не менее сигнал есть. И это хороший момент для вдумчивых решений. Если вы и так собирались покупать жилье, сейчас стоит активизироваться: присмотреться к интересным объектам, искать удобные способы покупки. Я имею в виду прежде всего новостройки.

У многих застройщиков сейчас есть рассрочка, при которой вы фиксируете цену, вносите умеренные платежи в течение стройки — а через пару лет, когда нужно будет вносить основную сумму, можно будет взять ипотеку. Есть все шансы, что к тому моменту ставка уже будет более вменяемой. Так и риски снижаются, и вы не упускаете время.

Главное, чтобы ЦБ продолжил снижать ставку, потому что 1% для рынка — слишком мало

На вторичном рынке ситуация другая. Пока спрос держится на низком уровне — особенно на хрущевки, брежневки и устаревший жилфонд. В некоторых сегментах цены уже заметно просели, и этот процесс может продолжиться. Да, с рынка могут начать уходить самые дешевые объекты — те, что сейчас продаются с дисконтом к реальной стоимости. И на фоне этого у кого-то может возникнуть иллюзия роста цен. Но на деле это просто вымывание недооцененных лотов, а не новый виток рынка.

Реальное оживление спроса на вторичке возможно, но только после того, как ипотека станет ощутимо доступнее — в районе хотя бы 12–14%.

Поэтому тем, кто сейчас держит деньги на депозите и раздумывает, вытаскивать ли их и покупать что-то из недвижимости, я бы советовала немного подождать. Спешка здесь не помощник.

Конечно, если ситуация жизненная и жилье нужно срочно — действовать надо. Вторичный рынок сейчас удобен для покупателей — преимущественно, конечно, тех, кто покупает за наличные.

Сейчас главное — не делать резких движений. Присматривайтесь, будьте готовы действовать, советуйтесь со специалистами и держите голову холодной.

Сегодняшнее снижение ставки — это не разворот, а легкий наклон в нужную сторону. Настоящую картину покажет только следующий шаг. Ждем следующего заседания ЦБ: тогда будет понятно — идем ли мы реально на снижение или надо снова набраться терпения.

Если вы собирались брать ипотеку, как теперь будете действовать?

Также мы публиковали мнение экономистов по поводу снижения ставки. Рынок недвижимости начнет оживать только тогда, когда ставка опустится до 14–16%.

Если вы оформили ипотеку по высокой ставке, прочитайте, в какой момент будет иметь смысл ее рефинансировать. Все новости о ситуации на рынке недвижимости, в том числе с ипотекой, мы собираем в специальном разделе.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте

Твой первый

Написать первый комментарий