Прошел почти месяц после повышения ключевой ставки до 15% (это было четвертое повышение за год. — Прим. ред.), и ситуацию на рынке недвижимости это явно не улучшило. Особенно если говорить про вторичное жилье.

Директор агентства недвижимости Екатерина Торопова рассказала, что происходит с ипотечными ставками и ценами, а также о том, почему люди все равно берут квартиры даже на максимально невыгодных условиях.

Мне лично в этой ситуации Центробанк напоминает стоматолога, который вырывает больному зуб, при этом не имея ни анестетика, ни нормальных инструментов. Вырвать сразу он не может, тянет постепенно, у него получается медленно и печально. И очень больно. Главное, что конца этой «операции» не видно.

Решения прошлых кризисов, когда ставка разом взлетала до небес, а потом постепенно падала, мне кажутся более гуманными. Но имеем то, что имеем.

Итак, что происходит сейчас на рынке недвижимости?

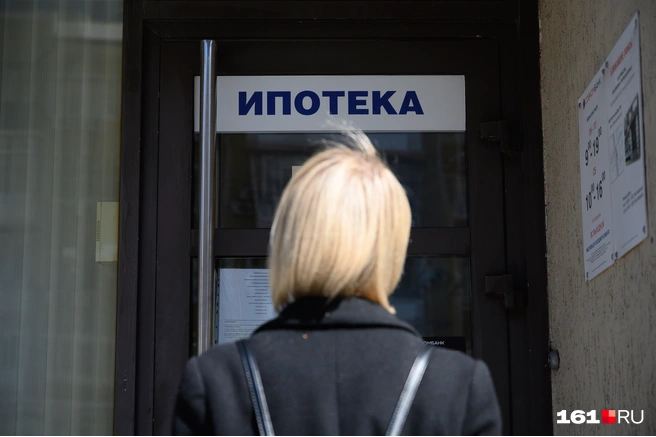

Вторичка

Ипотека на вторичное жилье сейчас 17–18% годовых. Это, конечно, космос. По сути, это заградительные ставки: ежемесячные платежи при таких условиях, учитывая нынешнюю стоимость квадратного метра (в середине ноября она подскочила почти до 120 тысяч рублей. — Прим. ред.), для среднестатистической семьи просто неподъемны.

Кстати, про цены. Они по-прежнему очень высокие, хотя при сделках продавцы готовы давать очень хороший дисконт — и реальные суммы, за которые квартиры сейчас продаются, очень отличаются от рекламных. Но, повторю, при таких ценах ставка 18% выглядит особенно дико.

Впрочем, люди покупают квартиры на вторичке даже сейчас. Как правило, это покупатели, которые:

1. Боятся, что дальше будет хуже. На днях ко мне пришли клиенты, которые сказали: «Екатерина, мы три года собирались брать ипотеку и вот поняли, что дальше тянуть нельзя. Будем брать сейчас». Сейчас?! Сейчас, когда в космосе всё: и цены, и ставки?! «Да. А вдруг дальше будет хуже и мы пожалеем, что не взяли?»

Я сказала, что обо всем этом думаю, но ребята были настроены решительно. И мы все-таки взяли ипотеку и купили им квартиру — потому что гарантировать, что «дальше не будет хуже», я точно не могу.

2. Не хотят остаться с деньгами на руках. Это люди, у которых сейчас всё хорошо с доходом, и они хотят свои деньги сохранить максимально надежным способом. У нас в России деньги традиционно вкладывают «в бетон».

3. Обменивают квартиру с небольшой доплатой. Допустим, молодая семья, у которой родился ребенок и появилась нужда переехать из однушки в двушку. У них есть сумма от продажи квартиры плюс маткапитал. Скорее всего, доплатить им надо будет не так много — и сумма ежемесячного платежа при этом будет более или менее посильная.

Скажем, взять в ипотеку 1 миллион рублей на 20 лет, даже при ставке 18% это около 15 тысяч рублей ежемесячного платежа. Да, это тоже деньги. И да, при такой ставке будет гигантская переплата. Но на текущий момент это вполне рабочее решение — а кризис, хочется надеяться, все-таки закончится, ставки снизятся, и кредит можно будет рефинансировать.

Но большинство покупателей, конечно, заняли выжидательную позицию, что вполне объяснимо и разумно.

«При нынешней покупательной способности рубля первоочередная задача для многих семей — это закрыть самые базовые потребности, накормить и одеть детей»

Новостройки

Спрос на новостройки сейчас очень умеренный и, я бы сказала, вынужденный. Люди, которые в других условиях предпочли бы купить вторичку, обжигаются о заградительные ипотечные ставки и обращают свое внимание на первичный рынок, где пока действуют льготные ипотечные программы.

При этом цены на новостройки пока только растут. Я знаю, что иногда застройщики при переговорах с клиентами «достают из-под полы» неофициальные скидки, чтобы стимулировать продажи, но в целом стоимость квадратного метра на первичном рынке неуклонно повышается, притом что квартиры в новостройках и так стоят неприлично дорого (средняя стоимость квадратного метра в октябре — 134 716 рублей. — Прим. ред.).

«Кто бы мог представить еще пару лет назад, что однушка в Екатеринбурге в самом обычном, не элитном ЖК будет продаваться за 6–7 миллионов?»

Меня регулярно спрашивают, что будет с ценами на новостройки, если отменят льготную ипотеку. Я думаю, цены понемногу начнут снижаться. Да, с одной стороны, есть высокая инфляция и возросшие затраты застройщиков: подорожала земля, подорожали стройматериалы, рабочая сила. Очень подорожали кредиты — вы ведь знаете, что все застройщики оформляют проектное финансирование и на каждый дом берут ипотеку в банке.

С другой стороны, цены на новостройки сейчас и так запредельные. Если повысят еще и ставки — покупать просто никто не будет, продажи встанут. Думаю, что застройщики в этом случае просто вынуждены будут затянуть пояса.

Загородные дома

Дома «от хозяев» сейчас практически не продаются — если только очень уж хороший дом и интересная цена. Ну, и только за наличку.

«Покупать такие дома в ипотеку сейчас совершенно невыгодно: ставки на вторичную загородную недвижимость даже выше базовых 18%»

А вот сегмент ИЖС растет. Росстат говорит, что по числу построенных квадратных метров в 2023 году индивидуальные дома обгоняют многоквартирные. В принципе, это понятно. По статистике, большинство людей хотели бы иметь или полноценный загородный дом, или хотя бы дачу. Возможности пока для этого есть: все популярные льготные ипотечные программы под 6–8% рассчитаны и на ИЖС, плюс сельская ипотека под 3%.

Другое дело, что цены на строительство индивидуальных домов, конечно, тоже выросли. У нас еще есть строительная компания, и я могу со всей ответственностью сказать, что это лето для ИЖС было настоящим испытанием. Некоторые стройматериалы за сезон подорожали в 2–3 раза, поставщики массово задерживали поставки на месяц или даже больше. Плюс проблемы с землей: «чистых» участков, без обременений и особых зон, почти не осталось — и цены на участки тоже взлетели.

В целом дома из того же газоблока по сравнению с прошлым годом подорожали на 20%. А если брать цены до начала глобальных мировых кризисов, включая пандемию, — то почти в два раза. Будут ли они дешеветь — большой вопрос. Инфляция, недостаток импортного оборудования и запчастей, дефицит инженерно-технических работников и рабочей силы — всё это разгоняет цены. Но если в июле 2024 года льготную ипотеку отменят или повысят ставки, то спрос упадет. Соответственно, несколько упадут и цены.

Что будет?

Можно только предполагать, причем очень осторожно. Если льготную ипотеку отменят, то цены на недвижимость будут падать — как падают они сейчас на вторичку. Если продлят — то объекты, подпадающие под льготные ипотечные программы, дешеветь не будут.

В общем, главная интрига — что будет в следующем году с льготными ипотечными программами? В верхнем эшелоне власти всё активнее говорят о том, что эти программы сейчас непосильны для бюджета и их надо сворачивать. Но вряд ли их просто отменят все разом. Скорее всего, льготную ипотеку будут давать отдельным категориям населения или жителям отдельных регионов — то есть сделают более адресной, как об этом недавно сказала глава ЦБ. И, возможно, поднимут размер ставок.

А вообще, прогнозы сейчас — это, конечно, дело неблагодарное. Геополитический кризис в самом разгаре, а мы в самом его эпицентре — и что будет с нашей экономикой, очень зависит от того, как долго этот кризис будет продолжаться и к чему он в итоге приведет.

Планируете покупать квартиру/дом в ближайшее время?

Ранее мы рассказывали, где в Екатеринбурге сильнее и быстрее всего подорожали новостройки, а где — вторичка. Недавно аналитики посчитали, что снимать жилье в городе выходит дороже, чем взять льготную ипотеку. У наших читателей другое мнение, несмотря на то что и съемное жилье стремительно дорожает.

Если вы собираетесь покупать жилье на вторичке, прочитайте, как проверить квартиру и продавца перед покупкой, а если купили новостройку — прочитайте инструкцию о том, как правильно принять квартиру у застройщика.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте